Reducción de contribuciones al SIPA de establecimientos de salud

Repasamos a continuación las normas vinculadas a la aplicación de la reducción de contribuciones patronales con destino al SIPA para establecimientos relacionados con la salud, haciendo una reseña hasta la actualidad acerca de las condiciones para su aplicación y operatividad.

En uso de las facultades conferidas por la Ley 27.541, el Decreto 300/20 estableció una reducción transitoria del NOVENTA Y CINCO POR CIENTO (95 %) de las contribuciones destinadas al SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) para los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud con respecto a determinadas actividades, cuya vigencia ha sido extendida por sucesivas prórrogas.

En el marco del mencionado Decreto 300/20, el Decreto 34/21 dispuso un tratamiento diferencial para los empleadores correspondientes a determinadas actividades relacionadas con la salud, en lo que respecta a las contribuciones patronales con destino al SIPA, originalmente hasta el 31 de marzo de 2021.

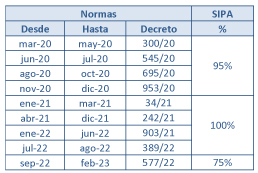

La vigencia del decreto fue prorrogada sucesivamente mediante los decretos 242/21, 903/21, 389/22 y, recientemente, el Decreto 577/22, que extendió el beneficio de reducción del 75% de las Contribuciones al SIPA hasta el 28/02/23.

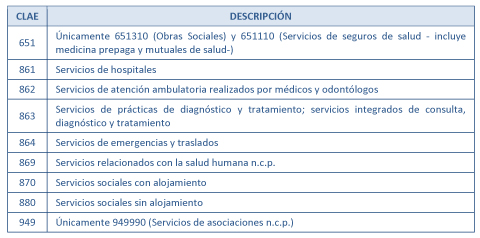

El beneficio comprende a los empleadores pertenecientes a los servicios, establecimientos e instituciones relacionadas con la salud, cuyas actividades, identificadas en los términos del “Clasificador de Actividades Económicas (CLAE)”, se especifican en el ANEXO (IF-2021-04075384-APN-DNCRSS#MT) que forma parte integrante del decreto 34/21, respecto de los profesionales, técnicos, auxiliares y ayudantes que presten servicios relacionados con la salud.

Estas actividades son las que a continuación se detallan:

Para identificar a los trabajadores de la salud alcanzados por la reducción de alícuota de contribuciones patronales en el marco de la mencionada actividad principal, se debe consignar alguno de los códigos siguientes, según lo dispone la RG (AFIP) 4694:

- 1. “125 – Actividades no clasificadas-Detracción Ampliada – Dcto. 688/2019 – Dcto. 34/2021 – Dcto 242/2021”.

- 2. “126 – Ley Nº 15223 con obra social-Detracción Ampliada – Dcto. 688/2019 – Dcto. 34/2021 – Dcto 242/2021”.

- 3. “127 – Actividades no clasificadas – Sector Salud Dcto. 34/2021 – Dcto 242/2021”.

- 4. “128 – Ley Nº 15223 con obra social – Sector Salud Dcto. 34/2021 – Dcto 242/2021”.

- 5. “134 – Régimen nacional sin obra social nacional – Sector Salud Dcto. 34/2021 – Dcto 242/2021”.

La citada RG dispone que los empleadores que tengan como actividad declarada, según el “Clasificador de Actividades Económicas” -F. 883- alguna de las mencionadas, serán caracterizados en el “Sistema Registral” con el código “459 – Beneficio Dto. 300/2020”, a fin de aplicar el beneficio de reducción de alícuota de contribuciones patronales con destino al Sistema Integrado Previsional Argentino (SIPA).

Los códigos a utilizar también son mencionados en la Resolución Conjunta (AFIP – MTESS) 5083/21. Se detallan a continuación las normas que determinan la mencionada reducción de contribuciones con destino al SIPA, con su consiguiente vigencia y porcentaje de reducción asociado:

Recordamos que estos topes resultan modificados trimestralmente, en virtud de la movilidad jubilatoria, en los meses de marzo, junio, septiembre y diciembre de cada año. Para la actualización se aplica un índice combinado del que forma parte el índice RIPTE.