Sabido es que las PYMES constituyen un motor fundamental de la economía, representando en el país alrededor del 98% de las fuentes de trabajo, y cerca del 70% del empleo formal en el ámbito privado.

Tal es así que el estado se propuso atender la situación particular de estas empresas mediante incentivos, asistencia financiera, medidas en materia tributaria y de seguridad social específicos, entendiendo que enfrentan dificultades y realidades diferentes a las experimentadas por empresas de mayor envergadura.

Nos proponemos aquí hacer un repaso de la noción de PYME para los distintos regímenes vigentes, en especial en lo atinente al ámbito laboral y de la seguridad social, así como los beneficios y tratamiento particulares de éstas unidades económicas, con las que habitualmente trabaja codo a codo el profesional en ciencias económicas, quien debe inevitablemente comprender cabalmente su necesidades, para lograr un adecuado asesoramiento.

Concepto de PYME

Recientemente, varias normas vinieron a echar luz sobre el concepto de PYME desde el punto de vista laboral y de la seguridad social, luego de la convivencia de diversa normativa, y aún con las diferencias a este respecto caprichosamente mantenidas por la AFIP, cuestión que veremos específicamente más adelante.

En este sentido, la ley 27.444 (B.O. 18/06/18) sobre simplificación y desburocratización para el desarrollo productivo, sustituyó (mediante su artículo 6º) el artículo 2 de la ley 24.467 (B.O. 28/03/95), conocida como “Ley PYME”, aún vigente.

El mencionado artículo 2º de la ley 24.467 quedó redactado entonces de la forma siguiente (transcribimos sólo la parte que consideramos pertinente a los fines propuestos):

“Artículo 2º: Encomiéndase a la Autoridad de Aplicación definir las características de las empresas que serán consideradas micro, pequeñas y medianas empresas, pudiendo contemplar, cuando así se justificare, las especificidades propias de los distintos sectores y regiones del país y con base en alguno, algunos o todos los siguientes atributos de las mismas o sus equivalentes, personal ocupado, valor de las ventas y valor de los activos aplicados al proceso productivo, ello sin perjuicio de lo dispuesto en el artículo 83 de la presente ley.

La Autoridad de Aplicación revisará anualmente la definición de micro, pequeña y mediana empresa a fin de actualizar los parámetros y especificidades contempladas en la definición adoptada…”[1]

Asimismo, la propia ley 27.444 también sustituyó el artículo 1º de la ley 25.300 (B.O. 07/09/00), ley de fomento para las MiPYMe (Micro, Pequeñas y Medianas Empresas):

“Artículo 1°: A los fines del presente régimen y de unificar criterios entre el régimen general instituido por la ley 24.467 y la presente ley, como así también contar con una única definición de micro, pequeña y mediana empresa, estese a la definición establecida en el artículo 2° de la ley 24.467.”

Con lo cual, la definición de PYME quedó circunscripta a lo dispuesto por la propia Ley PYME 24.467 en su artículo 2º, en base a los parámetros que defina la Autoridad de Aplicación,.

Más acá en el tiempo, desde la original ley PYME 24.467 (actualmente vigente), se dictaron varias leyes que contemplaron parcialmente beneficios para este tipo de empresas, como la ley 26.940 (B.O. 02/06/14), sobre el régimen de promoción del trabajo registrado y prevención del fraude laboral, específico del ámbito laboral; así como la ley 27.264 (B.O. 01/08/16), que estableció un régimen de fomento para las micro, pequeñas y medianas empresas, entre cuyas disposiciones se cuentan beneficios que influyen en aspectos laborales, como el acceso a los beneficios del Programa de Recuperación Productiva (REPRO), que abordáramos en una nota anterior, y distintos instrumentos en favor de las PYMES.

Más recientemente, la ley 27.349 (B.O. 12/04/17), destinada a dar apoyo al capital emprendedor, y que entre otras medidas crea las Sociedades por Acciones Simplificadas (SAS) y demás beneficios en materia impositiva.

En consecuencia, a los efectos de la noción de PYME, se debe estar a los parámetros determinados por la “Autoridad de Aplicación”. Y en este punto es donde existe cierta controversia. Ya que si bien la mencionada ley 27.444 vino a aclarar esta consideración, debemos diferenciar el tratamiento respecto de determinados institutos desde el punto de vista laboral por un lado; y por otro lado tener en cuenta que la AFIP sigue insistiendo en un concepto sui géneris de PYME, a efectos de la aplicación de las consideraciones del Decreto 814/01.

El objetivo de este trabajo justamente es aclarar el concepto de PYME y analizar luego su tratamiento, por lo que en primer lugar debemos – más allá de estos dos tratamientos diferenciales aludidos en el párrafo anterior que veremos más adelante (en el caso de la AFIP se trata de una posición adoptada sin mayor sustento lógico)- establecer que la Autoridad de Aplicación es la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa (SEYPYME), dependiente del Ministerio de Producción.

Asó lo reafirma incluso la actualmente vigente Resolución (SEYPYME) 340-E/17 en sus considerandos:

“Que mediante el Decreto N° 357 de fecha 21 de febrero de 2002 y sus modificaciones, se aprobó el Organigrama de Aplicación de la Administración Nacional centralizada hasta nivel de Subsecretaría del MINISTERIO DE PRODUCCIÓN, asignándole a la SECRETARÍA DE EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA del mencionado Ministerio competencia en la aplicación de las normas correspondientes a los Títulos I y II de las Leyes Nros. 24.467 y 25.300 y su modificatoria, y de las normas dictadas en consecuencia, en su carácter de Autoridad de Aplicación.”

Esta interpretación fue zanjada justamente por todas estas normas enunciadas, ratificando la vigencia de la SEYPYME como autoridad de aplicación, y órgano encargado de definir lo que se entiende por PYME a nivel nacional.

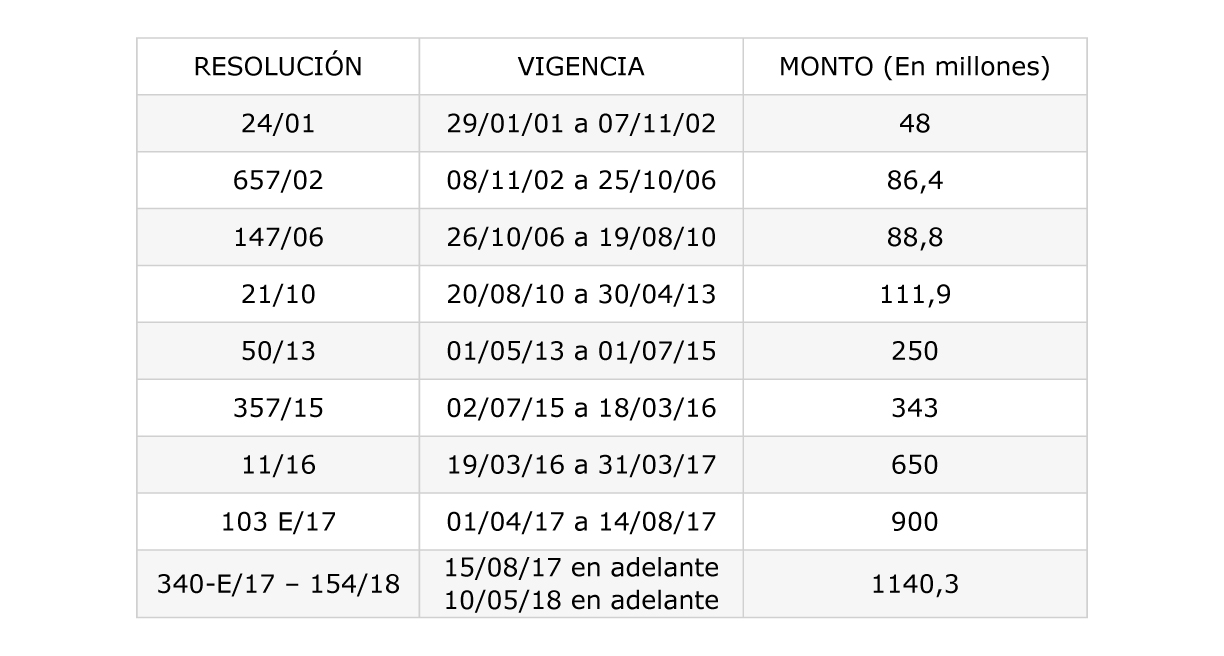

Originalmente fue la Resolución 24/01 de la (en su momento) Secretaría de la Pequeña y Mediana Empresa (SPyME), hoy abrogada (dejada sin vigor) por la Resolución 340-E/17 de la actual SEYPYME – vigente desde el 16/08/17, que la suspendió y reemplazó – la que definió los parámetros para que una empresa fuera considerada PYME.

Por lo tanto, actualmente esos parámetros están establecidos por la vigente y arriba mencionada Resolución (SEYPYME) 340-E/17, modificada por las resoluciones 154/18 y 215/18, ambas también de la SEYPYME.

Parámetros para considerar una empresa como MiPyME

A continuación detallamos la evolución de la definición de PYME de acuerdo a las distintas resoluciones que al efecto determinaron modificaciones en los parámetros para la consideración como tal[2], sólo para el sector comercio y a los efectos de su vinculación con el Decreto 814/01 específicamente, según veremos en el apartado siguiente:

[1] El subrayado y resaltado es propio.

[2] Se toma como límite de facturación el correspondiente a la actividad “Comercio” ya que el Decreto 1.009/01 dispuso que quedaban comprendidos en el inciso a) del artículo 2 del Decreto 814/01, no sólo los empleadores cuya actividad principal fueran los servicios, sino también comercio, determinando el encuadre según la resolución (SPyME) 24/01, siempre que las ventas totales anuales superen los 48 millones. De los considerandos del Decreto 1.009 se desprende, en cuanto a que las locaciones y prestaciones de servicios a que hace referencia la ley 25.453, que implican una actividad cuya naturaleza hace que resulte necesario otorgarle un tratamiento unificado con el sector comercial. La Resolución (AFIP) 1.095/01 confirma esta postura, en tanto en su artículo 2 afirma que sólo se debe cumplir con los requisitos de que la actividad principal sea comercio o la prestación o locación de servicios, y que la facturación bruta total definida en los términos de la norma no supere la suma de $ 48 millones. Como adelantáramos, la Resolución (SEYPYME) 340-E/17 es la que, con las modificaciones introducidas por la R. 154/18 y 215/18 (ambas también de la SEYPYME), definen los parámetros para que una empresa sea considerada PYME, parámetros que se exponen a continuación, y constituyen los actualmente vigentes para cada tramo, y de acuerdo a la actividad.

Como adelantáramos, la Resolución (SEYPYME) 340-E/17 es la que, con las modificaciones introducidas por la R. 154/18 y 215/18 (ambas también de la SEYPYME), definen los parámetros para que una empresa sea considerada PYME, parámetros que se exponen a continuación, y constituyen los actualmente vigentes para cada tramo, y de acuerdo a la actividad.

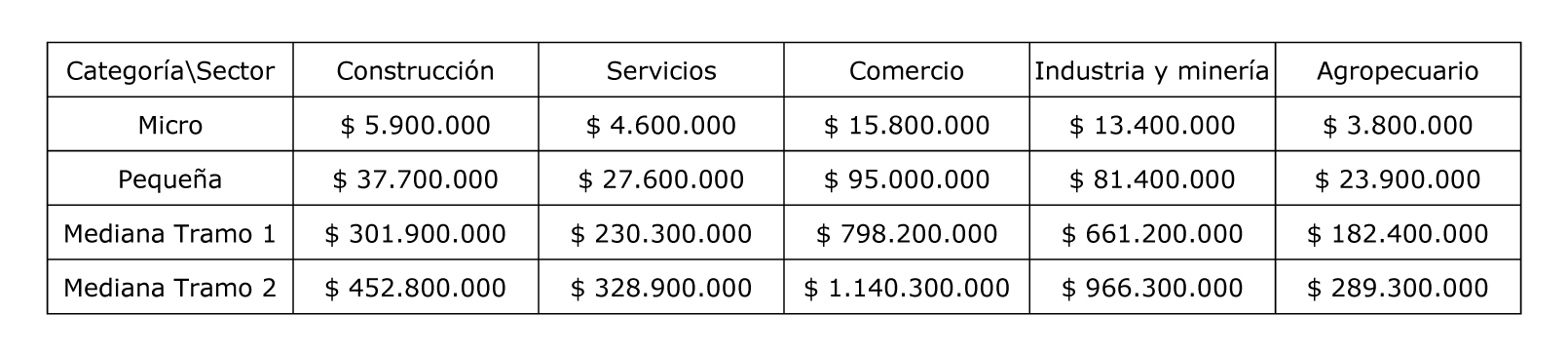

A efectos de lo dispuesto por el artículo 2º de la ley 24.467, y 1º de la ley 25.300, serán consideradas micro, pequeñas o medianas empresas, aquellas cuyos valores de ventas totales anuales expresados en pesos no superen los topes establecidos en el cuadro precedente.

Se entiende por valor de ventas totales anuales el monto de las ventas que surja del promedio de los últimos tres (3) ejercicios comerciales o años fiscales, según la información brindada por la empresa mediante declaración jurada F. 1272 – “PYMES/ Solicitud de categorización y/o beneficios”.

Se excluye del cálculo el monto del IVA e impuestos internos, y se deduce hasta el 75% del monto de las exportaciones, en caso de corresponder.

Para determinar el sector de actividad que corresponde a una empresa, se adopta la agrupación por sector conforme la definición de actividades del Clasificador de Actividades Económicas (CLAE) – Formulario N° 883 de AFIP.

Cuando una empresa realice actividades en más de uno de los sectores detallados en el cuadro, será caracterizada en el sector cuyas ventas hayan sido las mayores, de acuerdo al tramo que determine el valor de ventas totales anuales.

Si en algún sector de actividad la empresa supera los límites previstos para el sector, no será considerada micro, pequeña o mediana empresa.

Tampoco serán consideradas MiPYMe aquellas que, aun reuniendo los requisitos, controlen, sean controladas y/o vinculadas a otra empresas o grupos económicos nacionales o extranjeros que no reúnan los requisitos.

En el caso de empresas que tengan como actividad principal declarada ante la AFIP alguna de las siguientes, además de verificarse el cumplimiento del parámetro de ventas, el valor de los activos de la empresa no deberá superar los 100 millones de pesos.

Además, para aquellas empresas lleven a cabo actividades de venta en comisión o consignación y agencias mayoristas y minoristas de viajes, en las que al menos el 70 % de las ventas totales anuales corresponda a una o más actividades determinadas en el Anexo IV de la R. 340-E/17, y sólo para éstas actividades, se tomarán en cuenta para determinar la inclusión como MiPYMe los límites de personal ocupado establecidos en el cuadro siguiente, y el valor de sus activos tampoco podrá superar los $ 100 M.

Con lo cual, y esto corresponde aclararlo con énfasis, no se requiere cumplir con ningún parámetro en cuanto a cantidad de empleados para configurar como PYME, excepto que se trate de una empresa que cuente con las particularidades enunciadas en el párrafo anterior.

La cuestión del Decreto 814/01

El Decreto 814/01, hoy vigente, incluso luego de la profunda modificación establecida por la ley 27.430 (B.O. 29/12/17), establece las alícuotas de contribuciones patronales a aplicar por los empleadores.

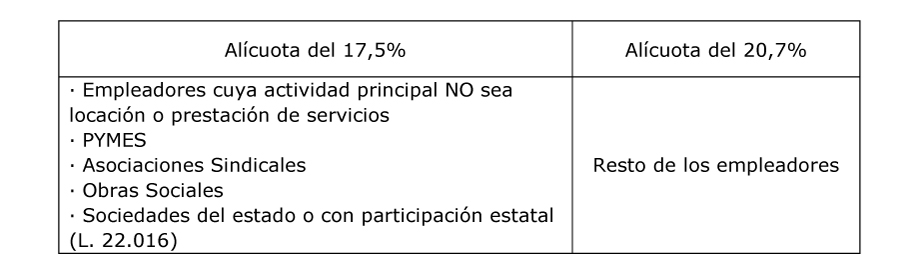

En su artículo 2º, determina la aplicación de dos alícuotas diferenciales, según los empleadores se encuadren en el inciso a) del artículo, o en su inciso b).

Más allá de la determinación de una única alícuota del 19,5% para todos los empleadores a partir de 2022 dispuesta por la ley 27.430 de implementación gradual en forma anual – cuestión que no es el objeto del presente – el encuadre de las distintas empresas en los incisos mencionados puede resumirse en el cuadro siguiente (se toman las alícuotas actuales, aplicables desde febrero de 2018): El texto del inciso a) es claro respecto a que comprende a “los empleadores cuya actividad principal sea la locación y prestación de servicios”. Y lo que hace es excluir, no obstante constituir empleadores cuya actividad a prima facie es de “servicios”, a:

El texto del inciso a) es claro respecto a que comprende a “los empleadores cuya actividad principal sea la locación y prestación de servicios”. Y lo que hace es excluir, no obstante constituir empleadores cuya actividad a prima facie es de “servicios”, a:

- Entidades sindicales

- Obras Sociales

- Mutuales

Asimismo, el propio inciso, también excluye de la aplicación de la alícuota del 20,7% a las PYME, aquí independientemente de su condición de empresa cuya actividad sea la locación o prestación de servicios.

Es decir, si la PYME tiene como actividad principal la locación y/o prestación de servicios, queda fuera del ámbito de aplicación de la alícuota del 20,7%. Y de cualquier forma, si tuviera otra, ya independientemente de la actividad que ejerza (industrial, comercial, agropecuaria), quedaría comprendida en las disposiciones del residual inciso b) de la norma bajo análisis.

El que viene a sumar inconvenientes de interpretación es el Decreto 1.009/01 (BO: 14/8/01) – con aplicación para las contribuciones patronales devengadas a partir del 1º de agosto de 2001 – que surgió para reglamentar y definir los sujetos encuadrados en el inciso a) del artículo 2º del Decreto 814/01, es decir, quienes tributan (actualmente) el 20,7%, diciendo:

“A efectos de lo establecido en el artículo 2° del Decreto N° 814 de fecha 20 de junio de 2001, modificado por la ley 25.453, resultan comprendidos en el inciso a) del primer párrafo de la referida norma, aquellos empleadores cuya actividad principal encuadre en el sector ‘SERVICIOS’ o en el sector ‘COMERCIO’ de acuerdo con lo dispuesto en la resolución de la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMÍA N° 24 de fecha 15 de febrero de 2001, y su modificatoria, siempre que sus ventas totales anuales, calculadas en función de lo previsto en la citada resolución, superen, en todos los casos, los CUARENTA Y OCHO MILLONES DE PESOS ($ 48.000.000).”

De los considerandos del Decreto 1.009/01 se desprende la necesidad, respecto de lo dispuesto en el artículo 2° del Decreto 814, de definir con precisión los sujetos que resultan comprendidos en el inciso a) de su primer párrafo. Ello en el entendimiento que las locaciones y prestaciones de servicios a que hace referencia la norma, implican una actividad cuya naturaleza hace que resulte necesario otorgarle un tratamiento unificado con el sector comercial.

Con lo cual, queda asimilada a partir de la vigencia del Decreto 1.009 la actividad de servicios con la comercial, para considerarse ambas en conjunto o indistintamente a los efectos de categorizar en base a los montos de ventas máximos a efectos de la consideración como PYME.

El problema es que la AFIP, antojadizamente, se basa en este Decreto para entender que el límite de ventas anuales quedó fijo y establecido por el propio Decreto 1.009 en 48 millones, y reclama, a todas las empresas que hayan superado ese límite, la diferencia entre la alícuota del inciso b) citado (hoy del 17,5%), y la correspondiente al inciso a) (actualmente del 20,7%), es decir, un 3,2% actual (4% para períodos anteriores a febrero de 2018 no prescriptos) por todas las remuneraciones brutas devengadas durante el período de prescripción.

Ello no obstante los fallos en contra en las tres salas de la Cámara Federal de la Seguridad Social. Por nombrar sólo algunos y los más representativos: “Vía Bariloche S.A. c/ AFIP-DGI s/impugnación de deuda”, Sala II, de fecha 22/02/12; “Codimat S.A. c/ AFIP-DGI s/Impugnación de deuda”, Sala III, del 11/05/09; Fundación Galicia Saude c/AFIP s/impugnación de deuda”, Sala I, del 22/10/15; entre muchos otros.

La justicia fue contundente al entender que las sucesivas resoluciones que fueron actualizando los montos dispuestos originalmente por la R. (SPYME) 24/01, son las que deben aplicarse, contemplando los montos dispuestos por cada una para caracterizar la condición de PYME, y no el monto de 48 millones dispuesto por el Decreto 1.009/01.

Insiste no obstante el organismo recaudador, en pretender aplicar el criterio sostenido en la Comisión de Enlace FACPCE/FAGCE – AFIP del 13 de octubre de 2005, donde se consultó al organismo fiscal el tratamiento a dispensar a las contribuciones patronales de los empleadores cuya facturación excediera de 48 millones, pero fuera inferior a los 86,4 millones dispuestos por la resolución 675/02. Donde se limitó a responder que “…estos efectos, la resolución (SPME) 675/2002 no modifica el tope de cuarenta y ocho millones de pesos ($ 48.000.000), establecido por el Decreto 1009/2001”.

Así como en las actuaciones de AFIP (DI ALIR) 1.043/06 y 1.048/06, donde se estableció que “los empleadores comprendidos en los sectores comercio y servicios, cuyas ventas totales anuales superen el límite de $ 48.000.000 fijado por el Decreto 1.009/2001 -todo ello según las precisiones de la RG (AFIP) 1.095- corresponde que tributen por la alícuota del 21% prevista por el inciso a) del artículo 2 del Decreto 814/2001, con independencia de que puedan revestir el carácter de PyME en el marco de la resolución (SPyME) 24/2001 y sus modificaciones”.

Más recientemente, insistió con su postura en Espacio de Diálogo con el Colegio de Abogados del 16/5/18, ya que en el punto 5, “Ajustes por diferencias en las contribuciones patronales”, el Colegio le solicitó que se expidiera en virtud del fallo de la Corte Suprema de Justicia de la Nación (Causa CSS 93739/2011/1/RH1 y otros)[1], a fin de determinar si acataría, mediante el dictado de alguna instrucción General, la postura del Máximo Tribunal de la Nación.

En dicho fallo la CSJN definió su postura en veinticinco causas judiciales a través del dictado de una única sentencia, donde decide desestimar las presentaciones directas, amparándose en el artículo 280 del Código Procesal Civil y Comercial de la Nación, en tanto los recursos extraordinarios – cuya denegación origina las quejas – resultan inadmisibles.

La AFIP, en respuesta a la consulta del Colegio, dijo: “A la fecha, la CSJN no se ha expedido sobre el fondo de la cuestión en ninguno de los recursos impetrados. Los empleadores comprendidos en los sectores comercio y servicios cuyas ventas totales anuales superen el límite de $ 48.000.000 fijado por el decreto 1009/2001 -conforme a las precisiones de la RG 1095- corresponde que tributen por la alícuota prevista en el inciso a) del artículo 2 del decreto 814/2001 (actualmente y hasta el 31/12/2018 del 20,70%) con independencia de que puedan revestir el carácter de pyme en el marco de la resolución (SPyME) 24/2001 y sus modificatorias.”

Más allá de la antojadiza y errónea interpretación efectuada por la AFIP, con un evidente fin recaudatorio, escapándose de los más elementales criterios de razonabilidad, e incluso desconociendo el proceso inflacionario atravesado desde el año 2001 a la fecha, la doctrina mayoritariamente entiende que se corresponde aplicar las resoluciones de la SEYPYME, que determinan en la actualidad un monto de 1.140,3 M, más allá de la efímera discusión acerca de la determinación de la autoridad de aplicación, y la movilidad de las disposiciones del Decreto 1.009/01.

Resulta alarmante el dispendio de recursos para insistir con su interpretación por parte del fisco, apoyándose en un dictamen de la Procuración del Tesoro de la Nación de fecha 29/12/16 (número IF-2016-05373209-APN-PTN) y los endebles argumentos que comentáramos.

Incluso el propio Decreto 1.009/01 establece entre sus considerandos por un lado que “de acuerdo a lo establecido en el mismo inciso a) del citado artículo 2° del Decreto N° 814/2001, modificado por la Ley N° 25.453, quedan excluidos de sus disposiciones aquellos empleadores cuya actividad económica encuadre en las disposiciones de la Ley N° 24.467. Y actualmente todas las normas coinciden en reconocer a la hoy SEYPYME como autoridad de aplicación de esta norma.

Entendemos que la profesión debería guiarse por lo dispuesto hasta el momento por la justicia, que es unánime, en la máxima instancia, ya que la CSJN no se expidió sobre el fondo, tal como expresa la propia AFIP, lo que no implica convalidar la postura del fisco, sino, a mi humilde criterio, todo lo contrario.

Beneficios en materia de seguridad social y ART

Si bien no es tema del presente, para completar el análisis, debemos recordar que siguen vigentes las reducciones de contribuciones dispuestas por el Título II de la ley 26.940, para aquellos empleadores que hayan optado por continuar con la aplicación de dicha ley, en vez de la 27.430.

Lógicamente también a las PYMEs les son aplicables las detracciones y beneficios de cómputo de crédito fiscal aún vigentes.

Incluso está previsto el dictado de una nueva ley PYME que contemple mayores beneficios para estas empresas, definir que los empleadores ubicados en ciudades de frontera tengan una reducción anticipada del cronograma de incremento escalonado de la detracción, más allá de algunos sectores como el textil, indumentaria y calzado, para los que se procuró el adelantamiento de los tramos, aún pendiente de reglamentación.

Además, se debe contemplar la aplicación de las alícuotas reducidas máximas con destino a la ART, establecidas para los microempleadores, en virtud de lo dispuesto por el artículo 20 de la ley 26.940. Esta disposición fue confirmada por la Superintendencia de Riesgos del Trabajo (SRT), que mediante una resolución confirmó la plena vigencia del beneficio para estos empleadores, de acuerdo a los porcentajes máximos que apuntamos a continuación.

[1] La Corte Suprema de Justicia de la Nación definió su postura en veinticinco causas judiciales a través del dictado de una única sentencia (“CSS 93739/2011/1/RH1 y otros”, “SOS SA c/AFIP-DGI s/impugnación de deuda”) donde manifestó expresamente y sin dar fundamento (art. 280, CPCC) su falta de interés en resolver el conflicto que, desde hace años, la AFIP mantiene con las empresas pymes que utilizan ese beneficio fiscal.

Aplicabilidad de la Ley 24.467

Por último, pero no menos importante, corresponde destacar la aplicación de algunos beneficios para determinados institutos por parte de la ley 24.467 en su Título III.

En este punto, hacemos una distinción que quiero remarcar respecto de la consideración como PYME, y es que para aplicar lo que vamos a ver seguidamente los parámetros son específicos, sólo determinantes de la condición de PYME para lo que explicamos en este apartado, y no se toman en cuenta para lo visto anteriormente.

Esto es reafirmado por las normas que desarrollamos precedentemente, en particular la ley 27.444, ya que al modificar el artículo 2º de la ley 24.467, expresamente dice, como adelantamos en el primer apartado del presente:

“Artículo 2º: Encomiéndase a la Autoridad de Aplicación definir las características de las empresas que serán consideradas micro, pequeñas y medianas empresas, pudiendo contemplar, cuando así se justificare, las especificidades propias de los distintos sectores y regiones del país y con base en alguno, algunos o todos los siguientes atributos de las mismas o sus equivalentes, personal ocupado, valor de las ventas y valor de los activos aplicados al proceso productivo, ello sin perjuicio de lo dispuesto en el artículo 83 de la presente ley.

Es decir, que a los efectos de la aplicación del Título III de la ley 24.467, se debe estar a la definición de PYME establecida por el propio artículo 83 de la norma.

Entonces, para aplicar lo que seguidamente comentaremos, se debe cumplir con la definición de PYME del primer artículo del mencionado Título III:

“ARTICULO 83. – El contrato de trabajo y las relaciones laborales en la pequeña empresa (P.E.) se regularán por el régimen especial de la presente ley.

A los efectos de este Capítulo, pequeña empresa es aquella que reúna las dos condiciones siguientes:

- a) Su plantel no supere los cuarenta (40) trabajadores.

- b) Tengan una facturación anual inferior a la cantidad que para cada actividad o sector fije la Comisión Especial de Seguimiento del artículo 104 de esta ley…

…La negociación colectiva de ámbito superior al de empresa podrá modificar la condición referida al número de trabajadores definida en el segundo párrafo punto a) de este artículo.”

Luego, mediante el Decreto 146/99 se determinó que “la negociación colectiva de ámbito superior al de empresa podrá establecer que el plantel de la pequeña empresa, para cada una de las ramas o sectores de la actividad, supere los 40 (cuarenta) trabajadores a condición de no exceder, en ningún caso, la cantidad de 80 (ochenta)”.

Un Convenio colectivo que recepta esta disposición es el 389/04 de la actividad gastronómica y hotelera, que dispone en su artículo 28 lo siguiente:

…” 2. De acuerdo con lo establecido en el artículo 83 de la ley 24467, sus decretos y normas reglamentarias y a la resolución (MT) 1125, las empresas comprendidas en las disposiciones del presente Convenio que ocupe hasta 80 personas en relación de dependencia y cuya facturación anual no exceda el monto que estableciera la normativa de aplicación vigente, serán consideradas PYMES, y encuadradas dentro de las disposiciones del Título III de la referida normativa. A éstos efectos, no serán considerados para el cómputo de éste número de trabajadores aquellos que lo fueran de temporada, ni quienes de desempeñaren en programas de pasantías.”

La Resolución (MTSS – CESRLPE) 1/95 fija los montos de facturación anual, sin IVA, a los fines del artículo 83 inciso b) de la ley 24.467 (más allá de la referencia errónea de la ley a la Comisión Especial de Seguimiento, que no está establecida en el artículo 104 sino en el 105 de la norma), estableciéndolo en los valores que se muestran a continuación para cada sector definido:

- a) Sector rural: $ 2.500.000

- b) Sector industrial: $ 5.000.000

- c) Sector comercio: $ 3.000.000

- d) Sector servicios: $ 4.000.000

La realidad es que los montos enunciados datan del año 1995, con lo cual carecen de actualidad, en virtud de los procesos inflacionarios sufridos durante estos más de 20 años.

Se entiende que los mismos fueron reemplazados por los que definimos anteriormente en las sucesivas resoluciones emanadas de la ex SEPYME, desde la R. 24/01 en adelante, acompañando los incrementos que se fueron dando para el Decreto 814/01.

Esta postura es la sostenida también, entre otros, por el fisco, que en un Dictamen (DAT – AFIP DGI) 76/08 establece que:

”…el artículo 83 de la mencionada ley [24.467] establece en su inciso b) que se entiende por pequeñas empresas aquellas cuya facturación anual sea inferior a la cantidad que para cada actividad o sector fije la Comisión Especial de Seguimiento creada por el artículo 105 de dicha ley.

Con posterioridad se sancionó la ley 25300 de fomento para la micro, pequeña y mediana empresa, que según surge de su artículo 1 “…tiene por objeto el fortalecimiento competitivo de las Micro, Pequeñas y Medianas Empresas (MIPyMEs) que desarrollen actividades productivas en el país, mediante la creación de nuevos instrumentos y la actualización de los vigentes, con la finalidad de alcanzar un desarrollo más integrado, equilibrado, equitativo y eficiente de la estructura productiva”, debiendo la autoridad de aplicación definir las características de las empresas que serán consideradas micro, pequeñas y medianas.

En tal sentido, la ex Secretaría de la Pequeña y Mediana Empresa del Ministerio de Economía, en su carácter de autoridad de aplicación de la ley 25300, dictó la resolución 24/2001 mediante la cual definió el nivel máximo de ventas totales anuales, excluido el impuesto al valor agregado y el impuesto interno que pudiera corresponder, para considerar a una empresa incluida en la categoría de Micro, Pequeña y Mediana Empresa. La mencionada resolución fijó en $ 24.000.000 el límite máximo del valor de las ventas totales anuales para el sector de Industria y Minería.

Posteriormente, los parámetros mencionados fueron actualizados por la resolución 675/2002 de la Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional, elevando el monto para el sector ya citado a $ 43.200.000.”

Tal interpretación, si bien resulta lógica y razonable, también ha sido confirmada por la jurisprudencia, en fallos como “Rodríguez Viera Ramón c/ Martínez José s/ Despido”, CNAT, Sala IX, 30/06/10, entre varios otros que trataron el tema. Considerando que las resoluciones de la SEPYME fueron actualizando los montos dispuestos originalmente por la Ley 24.467 a través de la Comisión de Seguimiento.

Asimismo, y recurriendo nuevamente al Decreto 1.009/01, este dice entre sus considerandos:

“Que asimismo, debe tenerse presente que de acuerdo a lo establecido en el mismo inciso a) del citado artículo 2° del Decreto N° 814/2001, modificado por la Ley N° 25.453, quedan excluidos de sus disposiciones aquellos empleadores cuya actividad económica encuadre en las disposiciones de la Ley N° 24.467.

Que en tal sentido resulta procedente aplicar a tales fines las disposiciones de la Resolución de la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA N° 24 de fecha 15 de febrero de 2001, y su modificatoria.”

Por lo tanto, entendiendo que debe considerarse el parámetro de venta de las sucesivas resoluciones de la SEPYME, por los motivos antes esgrimidos, pero respetando el límite de empleados dispuesto por el inciso a) del artículo 83 citado (ampliable por convenciones colectivas), resumimos a continuación los beneficios derivados de la caracterización como PYME en los términos del Título III de la ley 24.467.

Registro Único de Personal

Las PYMES podrán sustituir los libros y registros exigidos por las normas legales y convencionales vigentes por un registro denominado “Registro Único de Personal”, donde se asentará la totalidad de los trabajadores, cualquiera sea su modalidad de contratación y será rubricado por la autoridad administrativa laboral competente.

Si se opta por este Registro, quedan unificados en el mismo los siguientes registros:

a. El libro especial del artículo 52 de la LCT;

b. La sección especial establecida en el artículo 13, apartado 1), del decreto 342/92.

c. Los libros establecidos por la ley 12.713 y su decreto reglamentario (Trabajadores a domicilio);

d. El libro especial del Régimen Nacional de Trabajo Agrario.

Los requisitos del libro son menores en cuanto a formalidades respecto del libro del artículo 52, debiendo consignarse únicamente respecto del trabajador los siguientes datos:

a. Nombre y apellido del trabajador y su documento de identidad.

b. Número de CUIL

c. Domicilio

d. Estado civil e individualización de sus cargas de familia.

e. Fecha de ingreso.

f. Tarea a desempeñar.

g. Modalidad de contratación.

h. Lugar de trabajo.

i. Forma de determinación de la remuneración asignada, monto, y fecha de su pago.

j. Régimen previsional por el que haya optado el trabajador

k. Toda modificación que se opere respecto de los datos consignados precedentemente y, en su caso, la fecha de egreso.

Vacaciones

Los convenios colectivos de trabajo pueden modificar en cualquier sentido las formalidades, requisitos, aviso y oportunidad de goce de la licencia anual ordinaria.

Varios CCT lo hacen, determinando posibilidades para su fraccionamiento o condiciones menos rígidas para su goce.

Lo único que no puede variar el CCT es el hecho de que al menos en una temporada de verano cada tres períodos el trabajador debe poder gozar las vacaciones en dicha época estival, tal como lo establece el último párrafo del artículo 154 de la LCT.

SAC

Los convenios colectivos de trabajo referidos a la pequeña empresa podrán disponer el fraccionamiento de los períodos de pago del sueldo anual complementario siempre que no excedan de 3 (tres) períodos en el año.

Preaviso

En las pequeñas empresas el preaviso se computará a partir del día siguiente al de su comunicación por escrito, y tendrá una duración de 1 (un) mes cualquiera fuere la antigüedad del trabajador.

Esto implica, por un lado, que no corresponde integración del mes de despido, ya que se computa el plazo a partir del día posterior a la comunicación del despido, independientemente de que se otorgue o no el preaviso. Esto está ampliamente receptado por la jurisprudencia.

Por otro lado, si bien existió en alguna oportunidad la discusión acerca de que en todos los casos corresponde el preaviso de un mes, algunos juristas pretendieron generalizar este plazo, incluso para el período de prueba.

El hecho de que se lleve al plazo de preaviso a un mes para todos los casos, resulta en un beneficio para las PYMEs, implicando que, en caso de trabajadores con antigüedad mayor a 5 años, el preaviso de todas formas será de un mes.

No obstante, como la aplicación de la ley 24.467 debe redundar, como dijimos, en un beneficio para las PYMEs, se entiende que se mantiene el preaviso de 15 días dispuesto para el empleador en el inciso b) del artículo 231 de la LCT.

En resumen:

- Durante el período de prueba el preaviso será de 15 días para el empleador. Lógicamente, sin corresponder integración del mes de despido.

Una vez transcurrido el período de prueba, e independientemente de la antigüedad del trabajador (haya o no superado los 5 años de antigüedad), el preaviso será en todos los casos de un (1) mes, y no habrá integración del mes de despido, resultando indistinto si el trabajador es despedido el día 1º del mes o el último día del mismo.