Se extienden los beneficios del Programa ATP para los salarios y cargas sociales correspondientes al mes de septiembre de 2020.

En particular se extienden: el beneficio del Salario Complementario (SC), la postergación o reducción del pago de las contribuciones patronales con destino al SIPA y los créditos a tasa subsidiada, respecto de los salarios y contribuciones que se devenguen durante el mes de septiembre de 2020.

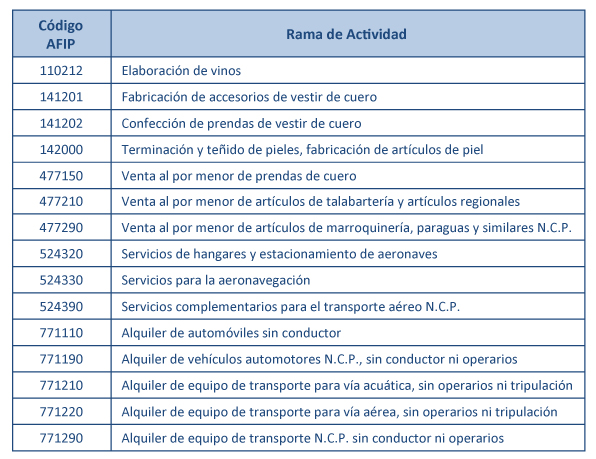

Se amplía la nómina de las actividades que se consideran afectadas en forma crítica, incluyendo en esta consideración a las siguientes:

Salario Complementario

El pago de salario complementario se realizará a empresas con facturación nominal interanual negativa.

La comparación de la facturación se realiza entre los períodos agosto de 2019 contra agosto de 2020.

En el caso de las empresas que iniciaron sus actividades entre el 01/01/19 y el 30/11/19, la comparación de la facturación del mes de agosto de 2020 debe hacerse con la del mes de diciembre de 2019.

Para las empresas que iniciaron actividad a partir del 01/12/19, NO se considera la variación de facturación para la obtención del beneficio del SC.

A los efectos del cómputo de la nómina de personal (cantidad a considerar), deberán detraerse las extinciones de las relaciones laborales ocurridas hasta el 26/09/20 inclusive.

Las demás reglas a aplicar son las mismas que existían para la etapa anterior, excepto que las referencias a julio de 2020 deberán entenderse realizadas a agosto de 2020.

Se extienden los requisitos previstos en la etapa anterior, y las referencias al mes de julio de 2020 se entenderán realizadas al mes de septiembre de 2020; las realizadas a los meses de mayo y junio de 2020 se entenderán realizadas a los meses de mayo, junio, julio y agosto de 2020.

Se modifica para septiembre la modalidad de cálculo del SC de las actividades críticas conforme las siguientes reglas:

- Actividades afectadas en forma crítica (Anexos I y II – Acta 4)

-

- Reciben el SC con independencia de la cantidad de trabajadores.

- El salario neto es el 83% de la remuneración bruta devengada en el mes de agosto de 2020 (según F. 931).

- El SC es el 50% del salario neto determinado según el punto anterior.

- El SC no puede ser menor a 1 SMVM ni mayor a 2 SMVM.

- El SC no puede ser superior al salario neto de julio de 2020.

- Actividades NO afectadas en forma crítica

-

- Reciben el SC con independencia de la cantidad de trabajadores.

- El salario neto es el 83% de la remuneración bruta devengada en el mes de julio de 2020 (según F. 931).

- El SC es el 50% del salario neto determinado según el punto anterior.

- El SC no puede ser superior a 1,5 SMVM.

- El SC no puede ser superior al salario neto de julio de 2020.

- No podrá ser menor a 1,25 SMVM ($ 21.093,75), ni superior a 2 SMVM ($ 33.750).

- El trabajador no puede cobrar por SC un monto mayor a su salario neto correspondiente al mes de agosto de 2020.

Además, se recuerda que mediante RG (AFIP) 4808 se extendió a los períodos devengados agosto, setiembre y octubre de 2020 el beneficio de reducción de alícuota de contribuciones patronales con destino al SIPA previsto en el decreto 300/2020 para establecimientos e instituciones relacionados con la salud.

Contribuciones patronales al SIPA

El beneficio de reducción o postergación del pago de contribuciones patronales al SIPA se otorgará de manera adicional al SC, y siempre y cuando se reúnan las condiciones para ser beneficiarias de este último. Es decir, obtendrán el beneficio sólo las empresas -con actividades críticas o no- que accedan al SC.

Se otorgará en todos los casos, siempre que presenten una variación nominal de facturación interanual negativa.

- Actividades afectadas en forma crítica beneficiarias del SC:

- Contarán con el beneficio de reducción del 95% de las contribuciones patronales con destino al SIPA.

- Actividades NO afectadas en forma crítica beneficiarias del SC:

- Gozarán del beneficio de postergación del pago de las contribuciones patronales con destino al SIPA. Terminación de la CUIT, 0, 1, 2 y 3 (14/12/20); 4, 5 y 6 (15/12/20); 7, 8 y 9 (16/12/20)

Créditos a tasa subsidiada

Está destinado a empresas que cuenten con menos de 800 trabajadores y actividad afectada o no en forma crítica al 12/03/20, pero que estén en alguna de las decisiones administrativas emitidas a la fecha.

El crédito a tasa subsidiada se podrá convertir en un “subsidio” sujeto al cumplimiento de metas de sostenimiento y/o creación de empleo u otras asociadas al desempeño económico de las empresas.

Los empleadores que obtuvieron el crédito a tasa subsidiada por el mes de agosto 2020, podrán de todas formas acceder al SC si cumplen los requisitos para ello, u obtener este crédito subsidiado nuevamente por septiembre de 2020. Es decir, el hecho de haber obtenido el crédito para agosto 2020, no implica que no pueda accederse al SC por septiembre 2020 si se cumplen los requisitos (principalmente facturación interanual negativa).

Deben tener una variación de la facturación nominal interanual entre 0% y 40%, comparando los períodos agosto de 2019 con agosto de 2020.

Para las empresas que iniciaron sus actividades entre el 01/01/2019 y el 30/11/19, la comparación de la facturación nominal del mes de agosto de 2020 debe hacerse con la del mes de diciembre de 2019.

No podrán acceder al crédito aquellos sujetos que no hubieran tenido actividad económica, lo que implica no haber tenido facturación durante 2019 y 2020.

El financiamiento contará con un período de gracia de 2 meses a partir de la primera acreditación.

El acceso al servicio “web” “Programa de Asistencia de Emergencia al Trabajo y la Producción – ATP”, estará disponible en las siguientes fechas:

- Empresas en cuya nómina no cuenten con trabajadores con pluriempleo: desde el 7/10/20 hasta el 19/10/20, ambas fechas inclusive.

- Empresas que registren en su nómina trabajadores con pluriempleo: desde el 14/10/20 hasta el 19/10/20, ambas fechas inclusive.

El resto de las condiciones se mantienen iguales que en la etapa anterior.

Además, se extiende la vigencia del crédito a Tasa a Cero hasta el 31/10/20 y el crédito a Tasa Cero para el Sector Cultura hasta el 31/12/20, en las mismas condiciones que se venían otorgando hasta ahora (por DA (JGM) 1783/20).

En virtud de ello, la RG (AFIP) 4830 permitió que los pequeños contribuyentes y trabajadores autónomos susceptibles de obtener los beneficios de dichos créditos puedan tramitarlos hasta las fechas indicadas, con el siguiente esquema de desembolsos:

Baja del ATP

Se debe indicar:

- El pedido de baja del Programa ATP respecto del beneficio del “salario complementario”.

- La cantidad de trabajadores.

- Cantidad de trabajadores comprendidos en el Programa ATP.

- Monto que se transfiere a la AFIP como reintegro del SC con los siguientes códigos:

- Reintegro SC: impuesto/concepto/subconcepto (ICS) 016-019-019.

- Reintegro SC – intereses financieros: impuesto/concepto/subconcepto (ICS) 016-019-095.

Plazos y condiciones para la transferencia de montos:

- Salarios devengados en los meses septiembre de 2020 y siguientes -en caso de extenderse el beneficio-: hasta el día 20, inclusive, del mes en que se haya realizado el pago.

En aquellos supuestos en que el lapso operado entre la fecha de pago del beneficio y la de vencimiento de la transferencia a este Organismo, sea inferior a 5 días hábiles, el empleador podrá transferir las sumas correspondientes dentro de este último plazo.

Los intereses a aplicar sobre el monto del capital (importe del beneficio que se reintegra) serán calculados desde la fecha en que se hayan acreditado las sumas en las cuentas de los trabajadores, hasta la de la efectiva transferencia.