Grupos de riesgo

Recordamos que se incorporó como grupo de riesgo, mediante Resolución (MS) 1643/20, y a partir del 6/10/20 a las personas con obesidad con IMC igual o superior a 35,0 kg/m2 (Obesidad Clase II y III).

No obstante ello, la Resolución conjunta (MS-MTESS) 10/2020 estableció que las personas con Obesidad Grado II (IMC 35,0 – 39,9 kg/m2) no estarán alcanzadas por la suspensión del deber de asistencia al lugar de trabajo, siempre que se cumplan los siguientes recaudos:

- Los empleadores deberán otorgar los elementos adecuados para la prevención, protección, limpieza, cuidado y seguridad para disminuir su nivel de exposición al virus SARS CoV2

- Deberán también garantizar el estricto cumplimiento de los protocolos sanitarios previstos para cada actividad, y

- Facilitar el acceso inmediato a los controles sanitarios pertinentes, cuando resulte necesario.

Liquidación

El artículo 24 del decreto 792/20 incorpora un nuevo beneficio para los empleadores del sector privado que tengan en su nómina trabajadores que están dispensados del deber de asistir al lugar de trabajo durante la vigencia del ASPO. Se trata de las siguientes personas:

- Mayores de 60 años

- Mujeres embarazadas

- Grupos de riesgo:

-

- Enfermedades respiratorias crónicas: enfermedad pulmonar obstructiva crónica [EPOC], enfisema congénito, displasia broncopulmonar, bronquiectasias, fibrosis quística y asma moderado o severo.

- Enfermedades cardíacas: Insuficiencia cardíaca, enfermedad coronaria, valvulopatías y cardiopatías congénitas.

- Inmunodeficiencias.

- Diabéticos, personas con insuficiencia renal crónica en diálisis o con expectativas de ingresar a diálisis en los siguientes seis meses.

- Personas con obesidad (Resolución (MS) 1541/20).

- Las que en un futuro establezca la autoridad sanitaria nacional.

- Personas cuya presencia en el hogar resulte indispensable para el cuidado de niños, niñas o adolescentes.

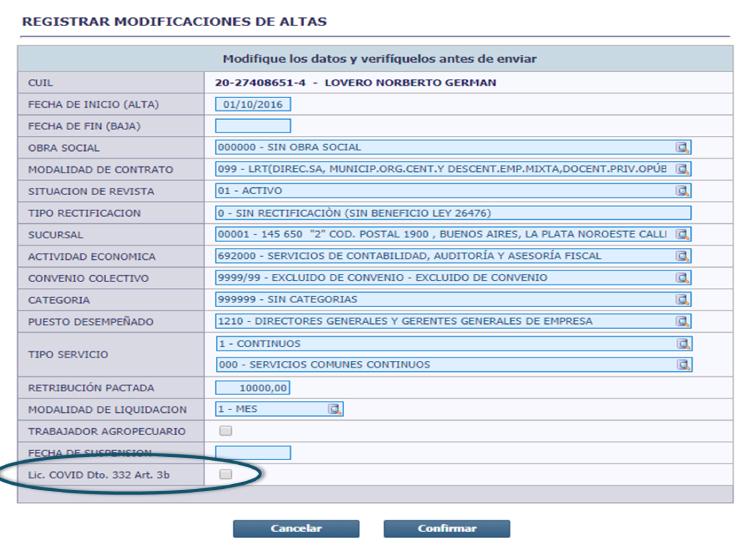

Tales situaciones son expuestas en Simplificación Registral indicando si se trata de alguna de las situaciones contempladas en el Decreto 332, Art. 3 inciso b), como se muestra en la imagen.

Tales situaciones son expuestas en Simplificación Registral indicando si se trata de alguna de las situaciones contempladas en el Decreto 332, Art. 3 inciso b), como se muestra en la imagen.

Estos empleados recibirán una compensación no remunerativa equivalente a la remuneración habitual, neta de aportes y contribuciones a la seguridad social.

Sobre esta compensación se deben realizar los aportes del trabajador y las contribuciones patronales a la obra social (L. 23.660), al Fondo Solidario de Redistribución (ex ANSSAL, L. 23.661), y al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados –INSSJP– (PAMI, L. 19.032).

Los trabajadores alcanzados por estos casos deberán declararse utilizando el código 50 de situación de revista.

Para cumplir con esta declaración deberá utilizarse la versión 42.7 de SICOSS – Declaración en línea.

Para cumplir con esta declaración deberá utilizarse la versión 42.7 de SICOSS – Declaración en línea.

Incluso ya se encuentra contemplada esta situación en la Guía N° 29 del Libro de Sueldos Digital.