Se efectuaron modificaciones al régimen de retención del impuesto a las ganancias para cuarta categoría mediante las siguientes normas:

Decreto 620/21

Resolución (AFIP) 5076

SAC

Mediante el Decreto 620/21, se elevó a la suma de $ 175.000 el monto a partir del cual se encuentra exento el SAC.

Por lo tanto, estará exento el aguinaldo para sujetos con promedio de Remuneración Bruta Mensual (RBM) y/o Haber Bruto Mensual (HBM) del período fiscal anual menor o igual a $ 175.000.

A través de la RG (AFIP) 5076 se aclararon las pautas a considerar para la aplicación de esta modificación:

Primera cuota del SAC 2021: Cuando el monto de la remuneración y/o haber bruto no supere la suma de $ 150.000, tomando el promedio mensual de la remuneración y/o haber bruto del primer semestre:

La retención practicada sobre la primera cuota del SAC, no será modificada cuando se pague la segunda cuota de 2021.

Segunda cuota del SAC 2021: Estará exento cuando el monto de la remuneración y/o haber bruto no supere la suma de $ 175.000, tomando el promedio mensual de la remuneración y/o haber bruto del segundo semestre.

La Resolución (AFIP) 5076 aclara también que NO deberá considerarse el promedio del monto de la remuneración y/o haber bruto mensual correspondiente al período fiscal anual, sino que se evaluará mes a mes.

Además, tampocodeberá ajustarse en la liquidación anual o final, conforme lo indicado en los incisos m) y ñ) del apartado a – ganancia bruta del Anexo II, el tratamiento de exento o gravado que se le haya otorgadoal SAC en la liquidación mensual

Deducción Personal Especial Variable (DPEV)

La Remuneración Bruta Mensual (RBM) y/o Haber Bruto Mensual (HBM) para acceder a la Deducción Personal Especial Variable (DEPV) que haga cero la ganancia neta sujeta a impuesto, a fin de que no se tribute el impuesto, asciende a la suma de $ 175.000.

Por consiguiente, NO corresponde retener el impuesto en los meses que:

La deducción procede cuando -para el período fiscal 2021- la RBM (relación de dependencia) y/o el HBM (en el caso de jubilaciones), arroje un monto inferior o igual al tramo que corresponda considerando el promedio anual de los importes vigentes, en cada tramo.

Procedimiento:

Liquidaciones mensuales por rentas devengadas hasta el 31 de agosto de 2021, inclusive: Se mantiene el criterio que se venía aplicando.

Liquidaciones mensuales por rentas devengadas a partir del 1º de septiembre de 2021: No corresponde retener cuando la remuneración y/o haber bruto del mes que se liquida -en el período comprendido entre el 1/09/21 y el 31/12/21- o el promedio de las remuneraciones y/o haberes brutos mensuales desde el 1/09/21 hasta el 31/12/21, a ese mes, el que fuere menor, no supere la suma de $ 175.000.

Los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada en un monto equivalente al que surja de restar a la ganancia neta las deducciones de los incisos a), b) y c) del artículo 30 de la ley del gravamen, de manera tal que -una vez computada- la ganancia neta sujeta a impuesto sea igual a CERO.

Importante:

Una vez determinada la deducción del período mensual para las rentas devengadas a partir del 1 de septiembre de 2021, a los efectos del cálculo de la retención, se sumará dicha deducción especial incrementada a las que hubieran sido computadas en períodos anteriores, si las hubiere.

Esta deducción especial incrementada mensual así determinada, deberá ser trasladada a los meses subsiguientes -aun cuando las remuneraciones y/o haberes brutos del mes o promedio de dichas remuneraciones y/o haberes brutos, excedan los nuevos tramos- sin que deba ser recalculada a los efectos de la determinación anual.

Tener en cuenta:

Si se hubieran liquidado remuneraciones o haberes antes del 27/09/21, se deberá generar una liquidación adicional teniendo en cuenta las disposiciones de la RG (AFIP) 5076, para determinar las diferencias a favor de los sujetos pasibles de retención, diferencias que se reintegrarán junto con las primeras remuneraciones y/o haberes que se abonen a partir de la fecha citada.

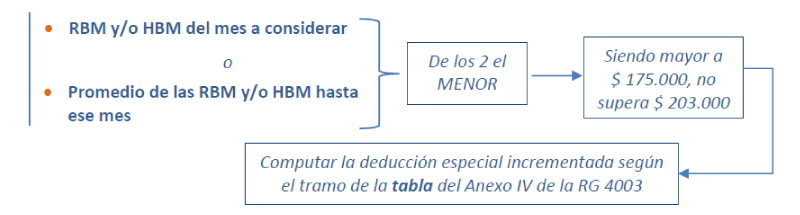

Deducción Personal Especial Variable: sueldos o haberes mayores a 175.000 hasta 203.000

La DPEV -para este tramo- debe computarse en cada período mensual en que el importe de la RBM y/o HBM esté comprendido en el tramo.

A los efectos de aplicar la DPEV para este tramo, debe considerarse la tabla prevista en el Anexo IV de la RG (AFIP) 4003. (Se adjunta en Anexo al esquema).

Cuando:

Procedimiento:

Liquidaciones mensuales por rentas devengadas hasta el 31 de agosto de 2021, inclusive: Se mantiene el criterio que se venía aplicando.

Liquidaciones mensuales por rentas devengadas desde el 1º de septiembre de 2021: En los meses en que la remuneración y/o haber bruto del mes que se liquida en el período del 1/09/21 al 31/12/21; o el promedio de las remuneraciones y/o haberes brutos mensuales desde el 1/09/21 hasta el 31/12/21 -el que fuere menor- supere la suma de $175.000 y resulte inferior o igual a $ 203.000 los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada conforme el tramo en el que se ubique la referida remuneración y/o haber bruto mensual o promedio en la tabla que del Anexo (se acompaña al final del esquema de novedades).

Importante:

Una vez determinada la deducción del período mensual para las rentas devengadas a partir del 1 de septiembre de 2021, a los efectos del cálculo de la retención, se sumará dicha deducción especial incrementada a las que hubieran sido computadas en períodos anteriores, si las hubiere.

Esta deducción especial incrementada mensual así determinada, deberá ser trasladada a los meses subsiguientes -aun cuando las remuneraciones y/o haberes brutos del mes o promedio de dichas remuneraciones y/o haberes brutos, excedan los nuevos tramos- sin que deba ser recalculada a los efectos de la determinación anual.

Tener en cuenta:

Si se hubieran liquidado remuneraciones o haberes antes del 27/09/21, se deberá generar una liquidación adicional teniendo en cuenta las disposiciones de la RG (AFIP) 5076, para determinar las diferencias a favor de los sujetos pasibles de retención, diferencias que se reintegrarán junto con las primeras remuneraciones y/o haberes que se abonen a partir de la fecha citada.

La deducción procede cuando -para el período fiscal 2021- la RBM (relación de dependencia) y/o el HBM (en el caso de jubilaciones), arroje un monto inferior o igual al tramo que corresponda considerando el promedio anual de los importes vigentes, en cada tramo.

La deducción procede cuando -para el período fiscal 2021- la RBM (relación de dependencia) y/o el HBM (en el caso de jubilaciones), arroje un monto inferior o igual al tramo que corresponda considerando el promedio anual de los importes vigentes, en cada tramo. Procedimiento:

Procedimiento: