La ley 27.346 estableció que las deducciones (al igual que la escala) se ajustarán anualmente, a partir del año fiscal 2018, inclusive, por el coeficiente RIPTE.

El MTESS publicó el valor del RIPTE de octubre 2020.

La variación anual es del 35,38%, con respecto a octubre de 2019.

La RG (AFIP) 4003 establece que las deducciones personales, (MNI, deducción especial y cargas de familia), operarán hasta la suma acumulada del mes que se liquida, según las tablas que anualmente publique la AFIP.

En base a esta variación se calcula el mínimo no imponible, las cargas de familia y el importe de la deducción especial.

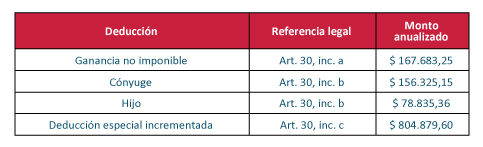

El MNI queda establecido en la suma de $ 167.683,25 para el período fiscal 2021.

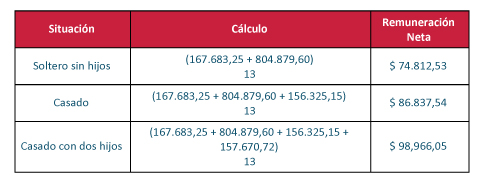

Como consecuencia de estas actualizaciones podemos determinar como referencia el importe aproximado para algunos casos, considerando las deducciones aplicables.

Como consecuencia de estas actualizaciones podemos determinar como referencia el importe aproximado para algunos casos, considerando las deducciones aplicables.

El cálculo de referencia surge de toma el MNI, la deducción especial incrementada, y eventualmente las deducciones por cargas de familia, a fin de llegar a un resultado que indique el monto a partir del cual se debería tributar el impuesto.

Si bien es una simplificación, porque no tiene en cuenta el resto de las deducciones y consideraciones aplicables según la ley del impuesto a las ganancias ni la RG 4003, sirve de parámetro de referencia.