Con fecha 10/01/18 el Poder Ejecutivo, mediante un extenso Decreto, el 27/18, modifica varias normas, algunas de ellas vinculadas con el ámbito laboral. En particular, analizamos en esta oportunidad las modificaciones introducidas en el artículo 147 de la Ley de Contrato de Trabajo (LCT) y hacemos un repaso del procedimiento para el embargos de salarios, a fin de entender adecuadamente las implicancias de la normativa.

¿Qué se modifica con el Decreto?

Mediante las disposiciones del Capítulo XXII del Decreto se modifica el tercer párrafo del artículo 147 de la LCT, estableciendo la posibilidad de efectuar embargos sobre las sumas de la cuenta sueldo que superen determinado monto.

En los considerandos se manifiesta la necesidad de su modificación para mejorar el perfil crediticio de los trabajadores y otorgar un mayor y mejor acceso al crédito, en el entendimiento que de esta forma las entidades financieras van a ver incrementada la calidad financiera de aquellos ahorristas del sistema bancario que sólo poseen una cuenta sueldo a fin de respaldar sus préstamos.

Más allá de las justificaciones, y el hecho cuestionable de modificar la LCT a través de un Decreto, ya que lo lógico hubiese sido hacerlo a través del Congreso, como se hizo con la ley 27.320 que también modifica en parte este este artículo, según veremos; no obstante la también objetable necesidad y urgencia que hace imperioso utilizar esta vía. Nos proponemos analizar las implicancias, y aprovechamos el contexto para repasar conceptos ligados a los embargos de los salarios, de suma importancia para entender lo que propone el Decreto en cuestión.

Embargos de salarios

El artículo 147 de la LCT establece, en su juego armónico con el artículo 120 de la misma ley, que las remuneraciones son inembargables en la proporción del Salario Mínimo Vital y Móvil (SMVM), de acuerdo a lo que establece la reglamentación, excepto por cuotas alimentarias o litis expensas.

Por lo tanto, en el monto que exceda el SMVM, podrá embargarse el salario, siguiendo lo que el Poder Ejecutivo estableció a través de la reglamentación, el Decreto 484/87.

Los embargos se materializan a través de retenciones que debe realizar el empleador en los recibos de haberes de los trabajadores, descontándose de los salarios a percibir.

Son dispuestos por un juez en el marco de una causa, quien manda a trabar embargo sobre las sumas o salarios que perciba el trabajador, para hacer frente a las deudas que tramitan en el juicio.

Los mismos son notificados a los empleadores – una vez determinado en el expediente que el trabajador se encuentra en relación de dependencia – mediante un oficio, que es la comunicación entre el juez y las partes, en este caso el empleador.

El oficio de embargo de haberes es la orden librada por el juez, dirigida al empleador, donde dispone que retenga y deposite en una cuenta bancaria judicial abierta al efecto lo retenido, en un plazo también previsto (en embargos comunes dentro de los primeros diez días posteriores al mes de devengamiento del salario).

Sabemos en principio que las deducciones, retenciones o compensaciones no pueden ser superiores al 20% del monto total de la remuneración en dinero, exceptuando los adelantos de sueldo, ya que se permite al empleador efectuar anticipos de remuneraciones al trabajador hasta un 50% de las mismas.

Si bien los embargos constituyen una retención que se realiza sobre las remuneraciones en dinero por su importe bruto, no se aplica en este caso el límite del 20%.

Tipos de embargos

Antes que nada, vamos a distinguir los embargos por cuotas de alimentos o por litis expensas, de los embargos judiciales por deudas comunes o comerciales.

En el caso de embargos por “cuota alimentaria”, la cuota de embargabilidad es determinada por el juez procurando la subsistencia del alimentante. Esto es, que se fije el porcentaje de acuerdo al ingreso del padre o madre que debe contribuir con una cuota al sostenimiento de las necesidades de carácter alimentario de sus hijos, de manera que éste pueda subsistir y cubrir sus necesidades básicas luego de hacer frente a lo que disponga el juez.

Al referirnos a “litis expensas”, hacemos alusión la obligación derivada de los gastos de un proceso judicial en los que se litiga con otra persona, vinculados a juicios de separación de bienes, divorcio o prestación de alimentos, por ejemplo.

El artículo 4° del Decreto 484/87 define que los límites de embargabilidad que el mismo establece – y veremos más adelante – no serán de aplicación en el caso de cuotas por alimentos o litis expensas, las que deberán ser fijadas, como adelantamos, de modo que permitan la subsistencia del alimentante.

Generalmente las cuotas de alimentos y litis expensas se fijan en un porcentaje aplicable a los sueldos brutos, previos descuentos de ley. Es decir, se toma el sueldo bruto, se le efectúan los descuentos legales (jubilación, ley 19.032, obra social, etc.) y al monto resultante se le aplica el porcentaje determinado por el juez en la sentencia que se comunica por medio del oficio.

Por último, los embargos comunes son los que surgen a raíz de deudas impagas del trabajador, que pueden ser producto de juicios por deudas comerciales (compras en comercios en cuotas que luego no se abonan, por ejemplo), juicios por daños y perjuicios de una tercera persona, y hasta incluso juicios laborales con un empleado del propio trabajador, que hubiera estado bajo relación de dependencia de éste en algún momento.

En el oficio que se dirige y envía al empleador, se transcribe habitualmente la sentencia, los autos, el juzgado y fuero donde tramitan y demás datos del expediente judicial, y se manda a trabar embargo sobre los salarios que perciba el trabajador en las proporciones de ley.

En estos casos, el empleador debe aplicar lo dispuesto por el mencionado Decreto 484/87, cuya mecánica desarrollamos a continuación.

Cálculo del embargo

El Decreto 484/87 dispone, para embargos comunes o comerciales, que las remuneraciones mensuales brutas (antes de descuentos de ley) devengadas por el trabajador, así como el SAC, son inembargables hasta la suma del SMVM. Lo que exceda del SMVM puede ser embargado, según el siguiente procedimiento:

- Para remuneraciones brutas inferiores a DOS (2) veces el SMVM, hasta el 10% de lo que exceda del SMVM.

- Para el caso de retribuciones brutas superiores a DOS (2) veces el SMVM, hasta el 20% de lo que supere el SMVM.

Veamos estas disposiciones con algunos ejemplos, asumiendo que el valor del SMVM para enero de 2018 asciende a la suma de $ 9.500 mensuales.

Tengamos en cuenta que la suma del SMVM es mensual, y para una jornada de 8 horas diarias o 200 horas mensuales. Con lo cual, en el caso de jornadas a tiempo parcial (Art. 92 Ter de la LCT) este SMVM deberá proporcionarse a la jornada laborada.

A su vez, en los meses donde se abone el aguinaldo, se deberá computar un 50% del SMVM para comparar con ese SAC, a efectos de determinar los porcentajes antes aludidos.

Caso 1

- Trabajador en jornada completa

- Remuneración bruta: $ 18.000

- Período: Mes normal

Aquí, como el sueldo bruto es inferior a 2 x SMVM ($ 19.000), se aplica un 10% a lo que excede del SMVM (18.000 – 9.500 = 8.500)

Caso 2

- Trabajador en jornada completa

- Remuneración bruta: $ 22.000

- Período: Mes normal

En este caso el sueldo bruto es superior a 2 x SMVM ($ 19.000), se aplica un 20% a lo que excede del SMVM (22.000 – 9.500 = 12.500)

Caso 3

- Trabajador en jornada parcial (media jornada)

- Remuneración bruta: $ 12.000

- Período: Mes normal

Nótese que en este caso se proporciona el SMVM, y resulta ser el sueldo bruto superior a 2 veces el SMVM proporcionado a media jornada, con lo cual se aplica la alícuota del 20%.

Caso 4

- Trabajador en jornada completa

- Remuneración bruta: $ 25.000

- SAC: $ 12.500

- Período: Mes de junio (Con SAC)

Cabe resaltar, que en el caso de que el trabajador perciba indemnizaciones producto de la extinción del contrato de trabajo, corresponde aplicar este mismo procedimiento para el monto de todas las indemnizaciones, ya que así lo establece el artículo 149 de la LCT, en el sentido de que las disposiciones del título que contiene a los artículos vinculados con los embargos se aplican en el caso de indemnizaciones, así como el artículo 3 del Decreto 484/87.

Este último dispone que:

1) En el caso de indemnizaciones no superiores al doble del SMVM mensual: se retendrá hasta el 10% del importe de aquéllas.

2) Para indemnizaciones superiores al doble del SMVM mensual, hasta el 20% del importe de las mismas.

Además, que deberán considerarse conjuntamente todos los conceptos derivados de la extinción del contrato de trabajo, es decir, todas las indemnizaciones que correspondan por la desvinculación por cualquier motivo.

Por ende, todo lo que exceda de los parámetros de referencia establecidos por el Decreto 484/87 ya mencionados, sufrirá el porcentaje de retención que corresponda.

Por último, debe mencionarse, que como el embargo refiere a una suma producto de un juicio que se reclama al trabajador, para el caso de embargos comunes (no sucede lo mismo para cuotas alimentarias), se deberá llevar un control (eventualmente en sistema o planilla de cálculo) de las sumas que se fueran reteniendo, a fin de no superar con lo acumulado, retenido y depositado, las sumas presupuestadas por el juez para capital, costas y gastos del juicio de ejecución.

La modificación introducida por la Ley 27.320 en 2016

La Ley 27.320 ya había modificado el artículo 147 de la LCT en discordia. En esa modificación de diciembre de 2016 se determinó la incorporación del tercer párrafo al artículo que, de acuerdo a los considerandos de la ley modificatoria, tenía como objetivo adecuarlo para garantizar la inembargabilidad de los salarios depositados por los empleadores en las cuentas sueldos, y de esta manera cumplir de forma efectiva con la tutela de la remuneración que manda la LCT.

Como sabemos, la LCT busca asegurar la protección del salario del trabajador (tutela) a través de diferentes artículos. Una de estas protecciones consiste en limitar la posibilidad de embargar la remuneración por parte de los acreedores del trabajador.

Otra manifestación de esta tutela o protección la constituye el hecho de que las remuneraciones debidas al trabajador se abonen mayoritariamente mediante la acreditación en cuenta sueldo, aunque se permita su pago en efectivo o cheque a la orden del trabajador en determinados casos.

Asimismo, la LCT dispone que esta cuenta sueldo no podrá tener límites de extracciones, ni costo alguno para el trabajador, en cuanto a su constitución, mantenimiento o extracción de fondos en todo el sistema bancario, cualquiera fuera la modalidad extractiva empleada.

Como consecuencia de la bancarización del pago de salarios generalizada, la tutela se ve vulnerada ante la posibilidad de trabar medidas cautelares – como los embargos – que pretendan detraer de esta cuenta sueldo algún importe, en contra de lo que prescribe la propia LCT.

Por eso la Ley 27.320 cercenó la posibilidad de trabar embargos directamente sobre la cuenta sueldo del trabajador, determinando que solo podrán instrumentarse a través del empleador quien es el único autorizado para efectuar las retenciones que correspondan.

A su vez, esta ley dispone que el empleador tiene que poner en conocimiento al trabajador de la medida ordenada por el juez, dentro de las 48 horas de recibido el oficio de embargo, y hacer entrega a éste de una copia de la resolución judicial que lo ordena.

¿Qué dice entonces el Decreto 27/18?

El nuevo decreto, en contra del espíritu de la norma recién comentada, propone permitir que se realicen embargos en la cuenta sueldo, cuando el saldo exceda de tres (3) veces el monto mensual devengado promedio de los últimos seis (6) meses. Traducido: cuando el trabajador cuente en su saldo de cuenta sueldo con un importe mayor a 3 veces el promedio de la remuneración que cobra mensualmente a través de esa cuenta (tomando los últimos 6 meses para determinar ese promedio), se podrán habilitar embargos sobre su cuenta.

Esta dispensa la aplica no sólo para las remuneraciones depositadas, sino también para las prestaciones de la seguridad social.

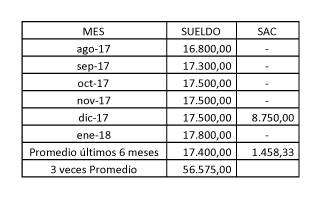

A modo de ejemplo, vamos a plantear el caso de un trabajador con las siguientes remuneraciones devengadas durante los últimos 6 meses:

En este caso, se podrá embargar lo que supere $ 56.575. Es decir, si el trabajador tiene en su cuenta sueldo un monto de $ 65.000, se podrá embargar sobre $ 8.425, que es lo que excede de $ 56.575.

Entendemos que, aunque no esté dicho expresamente en el texto del Decreto, como el mismo habla de remuneraciones devengadas, debería considerarse la incidencia del SAC, al constituir una remuneración que se va devengando con el transcurso del tiempo. Por otra parte, esto significaría una condición más favorable para el trabajador, ya que al elevar el promedio a considerar para determinar el tope de “3 veces el promedio”, el embargo se hará por lo que exceda de una suma aún superior que la resultante de considerar sólo los sueldos mensuales, sin la incidencia del SAC.

En caso del ejemplo, de no considerarse el aguinaldo, de podría embargar por lo que exceda de la suma de $ 52.200 (17.400 x 3), es decir, por $ 12.800.

Hasta antes del Decreto 27/18 no se podía embargar ningún importe depositado en la cuenta sueldo, y los embargos sólo podían hacerse a través del empleador, quien era el único autorizado a retener, acatando lo dispuesto por el juez. Ahora el decreto habilita la posibilidad de embargar en alguna medida y directamente la cuenta sueldo por acreedores del trabajador, sin que este embargo pase por el empleador y se retenga del recibo de haberes.

Como comentáramos, el fundamento del Decreto en este punto fue mejorar la calidad crediticia de los trabajadores. Pero vemos que la medida adoptada, si bien puede ser positiva en tanto permita acceder a créditos con mayor facilidad, por mayores montos o en mejores condiciones de financiamiento, redundando en un beneficio para el propio trabajador, debió ser canalizada a través del Congreso. Máxime cuando se cambia el criterio en que se cimentaba la última reforma, en cuanto a impedir lisa y llanamente cualquier embargo directo en la cuenta sueldo de los trabajadores.

Natalia Baus

6 years agoMUY BUENA LA INFO.

LASRAICESSRL@GMAIL.COM

6 years agoEXCELENTE ARTICULO

DANIEL PICOLI

6 years agoMUY BIEN EXPLICADO GRACIAS