Personal de casas particulares

Recordamos que mediante Resolución (CNTCP) 6/22 se fija un incremento de las remuneraciones horarias y mensuales mínimas para el Personal comprendido en el Régimen de Casas Particulares.

El incremento es del 24% sobre el sueldo de noviembre 2022 y se abona en 4 tramos, de la siguiente manera:

- 8 % en diciembre de 2022

- 7 % en enero de 2023

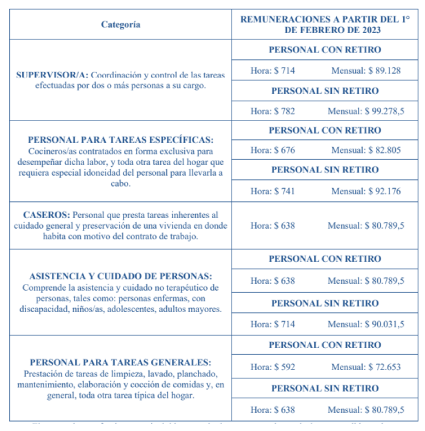

- 5 % en febrero de 2023

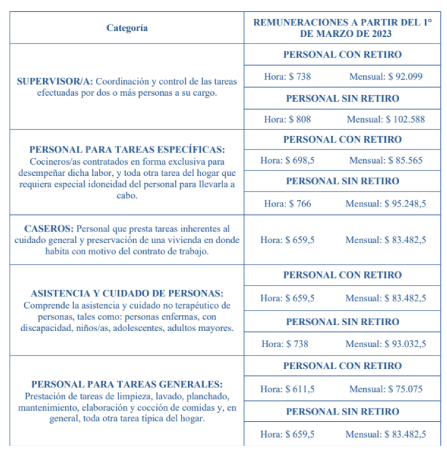

- 4 % en marzo de 2023

Por otra parte, la AFIP aclaró que el importe abonado en concepto de asignación no remunerativa establecido por medio del Decreto 841/22, debe exponerse en la sección “Adicionales y descuentos”.

Para eso, en el campo “Conceptos” se debe seleccionar la opción “Otros” y consignar el valor del pago efectuado.

Luego, en el campo “Observaciones” se debe completar la leyenda para el pago del beneficio quede identificable.

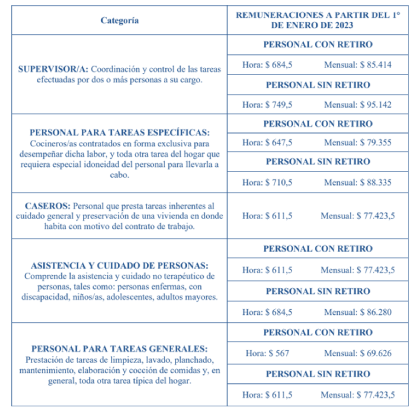

A partir de enero 2023 los salarios son los siguientes:

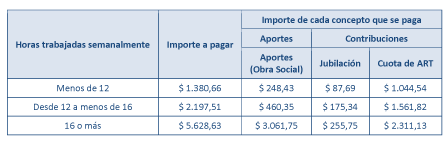

Los montos de aportes y contribuciones para trabajadores activos, a partir del mes de enero de 2023 (con vencimiento en febrero 2023), son los siguientes:

Reintegro de asignación no remunerativa Decreto 841/22

Recordamos que para los empleadores de personal de casas particulares, el importe abonado en concepto de la asignación no remunerativa establecida en el decreto 841/22 integra la contraprestación por los servicios prestados y puede deducirse del Impuesto a las Ganancias.

Estos empleadores que hubieren abonado el importe correspondiente a la asignación no remunerativa prevista en el Decreto 841/22 y que no se encuentren alcanzados por la posibilidad de deducción, podrán solicitar el reintegro de hasta el 50% de lo abonado por este concepto.

Deberán presentar la siguiente documentación:

- Declaración jurada mediante la cual el empleador solicitante del reintegro manifiesta el monto total abonado al trabajador en concepto de asignación no remunerativa.

- Recibo de sueldo del último período devengado de diciembre de 2022 con la inclusión del pago de la asignación no remunerativa.

- Cuenta bancaria a nombre del empleador, identificando su correspondiente CBU.

Los empleadores podrán acceder al reintegro siempre que cumplan con las siguientes condiciones:

- Registrar la o las relaciones laborales activas encuadradas en el “Régimen de Contrato de Trabajo para el Personal de Casas Particulares”.

- Registrar el efectivo pago de la asignación no remunerativa.

- No ser sujeto encuadrado en el impuesto a las ganancias cuarta categoría.

- No contar en simultáneo con un empleo asalariado y una actividad económica encuadrada en el monotributo en la categoría “C” o superior o en el régimen de trabajo autónomo.

- No encontrarse en el Registro de Empleadores con Sanciones Laborales (REPSAL).

- Haber efectuado una manifestación patrimonial en las declaraciones juradas del Impuesto sobre los Bienes Personales, correspondiente al período fiscal 2021, que no supere 50 veces el importe determinado como ganancias no imponibles respecto del Impuesto a las Ganancias, para idéntico año fiscal.

- No ser propietario de más de un bien inmueble, de un automotor con antigüedad menor a un año, o de más de un automotor, o de una embarcación o aeronave.

Los empleadores deberán solicitar el reintegro establecido ingresando la documentación y la información requerida en una opción que se denomina “Solicitud de reintegro – Decreto N° 841/22” en el PORTAL DE CASAS PARTICULARES del sitio web de la AFIP.

La inscripción finaliza el 23 de enero de 2023.

Serán causales de desestimación de la solicitud del reintegro:

- La falsedad de datos y/o información declarada y presentada para la obtención del beneficio.

- Incumplimientos de las obligaciones laborales, sociales y previsionales a su cargo, de acuerdo a lo dispuesto por la normativa legal vigente.