A través de del Decreto 493/21, se establece un régimen de reducción de contribuciones patronales para empleadores del sector privado que contraten nuevos trabajadoresque participen o hayan participado en Programas Educativos, de Formación Profesional o de Intermediación Laboral, entre el 1/09/21 y el 31/08/22, respecto de cada una de las nuevas incorporaciones a partir del 6/08/21.

La reducción alcanzará a los siguientes subsistemas de la seguridad social:

Sistema Integrado Previsional Argentino (SIPA)

Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (PAMI – Ley 19.032)

Fondo Nacional de Empleo, (Ley 24.013)

Régimen Nacional de Asignaciones Familiares (Ley 24714)

El Ministerio de Desarrollo Productivo (MDP) y el MTESS van a determinar las modalidades de contratación laboral respecto de las cuales será de aplicación el presente beneficio.

Beneficio:

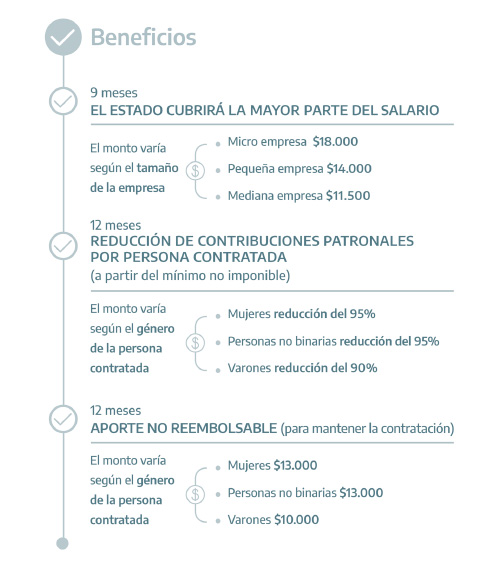

Reducción del 95 % de las contribuciones patronales correspondientes a los primeros 12 meses contados a partir del mes de inicio de la nueva relación laboral, inclusive, para el caso de contratar persona:

Mujer, travesti, transexual, transgénero.

Se incluyen las personas travestis, transexuales y transgénero, hayan o no efectuado la rectificación registral del sexo y el cambio de nombre de pila e imagen a que refiere el artículo 3° de la Ley 26.743.

Con discapacidad acreditada mediante certificado expedido en los términos de las Leyes 22.431, 24.901 o norma análoga provincial.

Reducción del 90 % de las contribuciones patronales correspondientes a los primeros 12 meses contados a partir del mes de inicio de la nueva relación laboral, inclusive, para el caso de contratar a un varón.

Quedan excluidas de las reducciones las alícuotas adicionales previstas en regímenes previsionales diferenciales y especiales de la seguridad social (como construcción, agrarios, etc.).

En los supuestos de trabajadores contratados a tiempo parcial (Art. 92 ter LCT) los beneficios se reducirán a la mitad.

Vemos que no serán proporcionales, sino del 50%, aunque la proporción de horas trabajadas sea menor.

Condiciones:

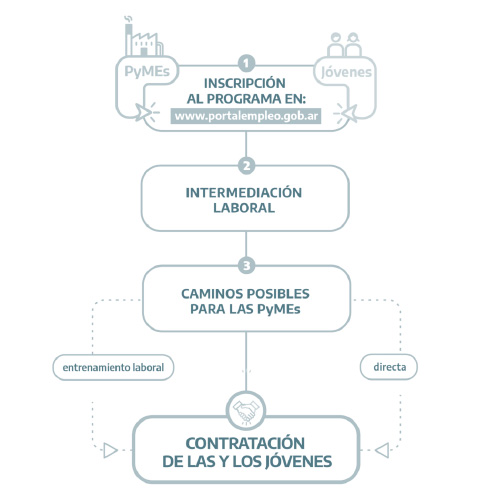

El trabajador contratado debe haber participado durante los últimos 12 meses o se encuentra participando en programas y/o políticas educativas, de formación y empleo y de intermediación laboral.

La nueva incorporación debe producir un incremento neto en la nómina de personal respecto AGOSTO DE 2021, el cual será considerado como “período base”.

Se considerará incremento neto de la nómina de personal al que surja de comparar la cantidad de trabajadores contratados en el mes devengado en que se imputa el beneficio, con respecto a agosto 2021.

Los programas y las políticas educativas, de formación y empleo y de intermediación laboral incluidos en el beneficio de reducción son los siguientes:

La nómina de programas y políticas incluidos podrá ser modificada por el MDP y/o el MESS.

La ayuda económica prevista en los programas y/o las políticas podrá ser considerada a cuenta del salario del trabajador que acceda a una relación laboral incluida en el beneficio dispuesto por el decreto.

Los empleadores que deseen conocer más y contratar trabajadores encuadrados podrán identificar a través del “Portal Empleo” (https://www.portalempleo.gob.ar/ar) quienes hayan optado por iniciar un proceso de búsqueda activa de empleo mediante esa plataforma.

Si bien no se encuentra todavía reglamentado, tanto las empresas como los postulantes pueden registrarse en el portal.

El MTESS y la AFIP desarrollarán en forma conjunta un mecanismo para vincular el “Portal de Empleo” con los sistemas de registración laboral, de modo de generar un esquema simplificado de acceso al beneficio para los empleadores.

El beneficio resulta de aplicación a empleadores de la industria de la construcción (ley 22.250) y trabajo agrario (ley 26.727).

No se podrá hacer uso del beneficio previsto en este decreto, con relación a las trabajadoras y a los para el caso de trabajadores que se encuentren comprendidos en alguna de las siguientes situaciones:

Cuenten con un trabajo registrado en el sistema de seguridad social.

Excepto los participantes de programas de inserción laboral y de otros programas que admiten al acceso a un trabajo formal.

Hayan sido declarados en el Régimen General de la Seguridad Social y luego de producido el distracto laboral (desde el 6/8/21 en adelante), cualquiera fuese su causa, sean reincorporados por el mismo empleador dentro de los 12 meses, contados a partir de la fecha de la desvinculación.

Se contraten dentro de los 12 meses contados a partir del despidosin justa causa o por las causales de falta o disminución de trabajo y fuerza mayor (para extinciones desde el 6/8/21 en adelante) de otro trabajador en relación laboral con el mismo empleador.

Empleadores excluidos:

Incluidos en el REPSAL, por el tiempo que permanezcan en ese registro o

Incurran en prácticas de uso abusivo del beneficio.

Se entiende por “prácticas de uso abusivo” el hecho de producir sustituciones de personal bajo cualquier figura o el cese como empleador y la constitución de una nueva figura como tal, ya sea a través de las mismas o distintas personas humanas o jurídicas, así como también cualquier otro supuesto que establezca la AFIP mediante la reglamentación.

La exclusión se producirá en forma automática desde el mismo momento en que ocurra cualquiera de las causales indicadas.

Decaimiento:

El incumplimiento de alguno de los requisitos o el acaecimiento de alguna de las causales de exclusión producirá el decaimiento del beneficio otorgado y los empleadores deberán ingresar las contribuciones con destino a la seguridad social no abonadas con más los intereses y multas que pudieran corresponder.

El beneficio es optativo para el empleador, por lo que la falta de ejercicio de dicha opción a partir del inicio de la nueva relación laboral obstará a que aquel pueda hacer uso retroactivo del beneficio por el o los períodos en que no lo hubiese gozado.

Esto implica que, si se realizó el alta en AFIP por trabajadores para los que podía computarse el beneficio, pero no se hizo la misma con los códigos y de acuerdo a las especificaciones establecidas por la reglamentación, no podrá rectificarse las DDJJ para computar el beneficio retroactivo.

Sí podrá modificarse la condición para gozar del beneficio de reducción una vez detectada la falta de ejercicio de opción desde el momento en que se modifique y hasta completar los 12 meses del beneficio, pero no en forma retroactiva por los períodos no utilizados, modificando las declaraciones.

Incompatibilidades:

El beneficio resulta incompatible con las reducciones de contribuciones patronales respecto de cualquier relación laboral involucrada dispuestas por:

Decreto 34/21: Reducción para los establecimientos e instituciones relacionados con la salud

Decreto 191/21: Reducción de contribuciones patronales en el norte argentino

Decreto 323/21: Eximición de las contribuciones patronales al SIPA para empleadores de sectores críticos

Para nuevas relaciones laborales que encuadren en los beneficios dispuestos por el Decreto 191/21 y en este Decreto 493/21, el empleador deberá optar por uno de ellos.

El Ministerio de Economía podrá establecer cantidades máximas mensuales y anuales de nuevas relaciones laborales a las que se les podrá aplicar el beneficio.

La nómina de programas y políticas incluidos podrá ser modificada por el MDP y/o el MESS.

La nómina de programas y políticas incluidos podrá ser modificada por el MDP y/o el MESS. El MTESS y la AFIP desarrollarán en forma conjunta un mecanismo para vincular el “Portal de Empleo” con los sistemas de registración laboral, de modo de generar un esquema simplificado de acceso al beneficio para los empleadores.

El MTESS y la AFIP desarrollarán en forma conjunta un mecanismo para vincular el “Portal de Empleo” con los sistemas de registración laboral, de modo de generar un esquema simplificado de acceso al beneficio para los empleadores.