El decreto 633/18 trae consigo dos interesantes cambios a aplicarse durante el mes de Septiembre, que resultan trascendentes para quienes deberán tenerlos en cuenta a la hora de liquidar los haberes a partir de ahora.

Por un lado, establece que el Ministerio de Trabajo y Empleo de la Nación (con el rango de Secretaría, dependiente del Ministerio de Producción y Trabajo) no homologará más acuerdos que determinen el pago de suman de carácter no remunerativo en lo sucesivo.

Si bien esta es una medida de la que se viene hablando desde hace tiempo, en muchos de los acuerdos salariales colectivos se seguían pactando aumentos a través de asignaciones de naturaleza no remunerativa, por lo que por ende no se realizaban aportes y contribuciones al régimen de la seguridad social.

Sólo algunos de ellos aseguraban los aportes a las obras sociales sindicales o cuotas de afiliación, para asegurar el ingreso de fondos a los gremios que acordaban tales recursos.

Si bien esto redundaba en un mayor salario de bolsillo para el trabajador, no se devengaban cargas sociales, por lo que no eran considerados a los efectos de la jubilación y no contribuían al resto del subsistema que financia los regímenes de asignaciones familiares, fondeo nacional de empleo, fondo solidario de redistribución, Pami y jubilaciones.

Lógicamente esto también significaba un menor costo total para las empresas, que no tributaban tales contribuciones, y podían incrementar los salarios sin afrontar el mayor costo que supone que los mismos no revistan el carácter de remunerativos.

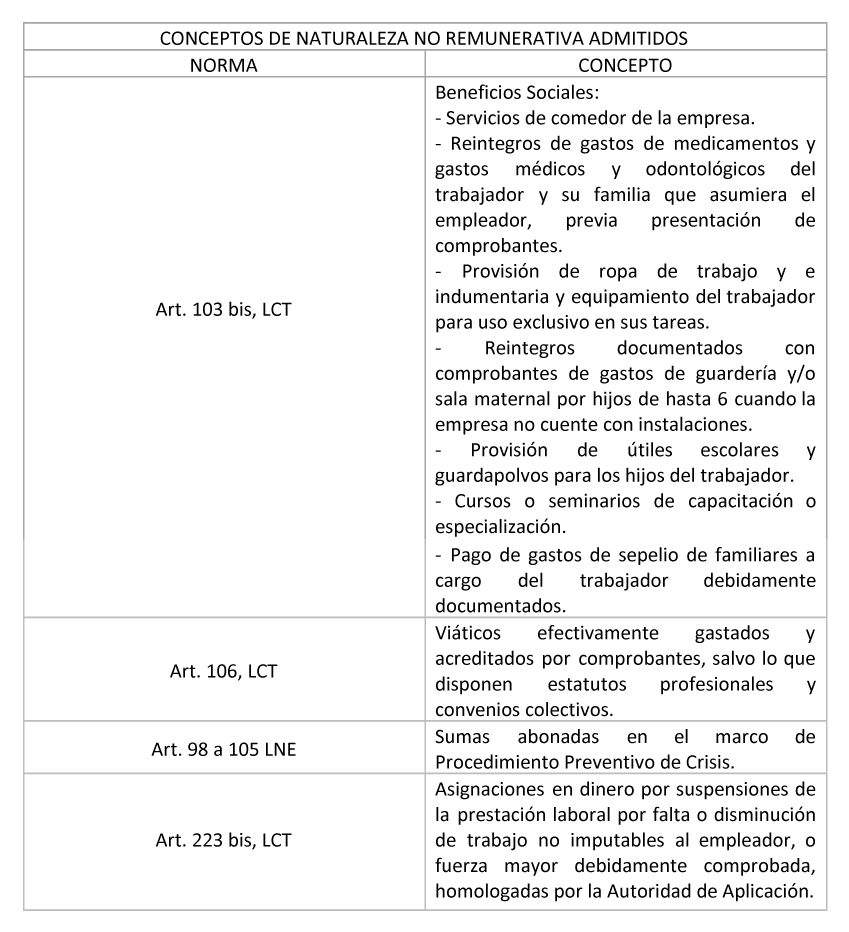

A partir de ahora, los únicos conceptos que van a quedar participando del carácter de no remunerativos, tal como lo aclara el Decreto 633, son los siguientes:

A partir del 9 de septiembre de este año rige esta disposición, y no se dará curso, ni homologará o registrará ningún acuerdo en este sentido.

La otra cuestión importante que introduce el Decreto es la relativa a las contribuciones a la seguridad por actividades diferenciales.

Existen regímenes que cuentan con menores exigencias de edad y/o de servicios, y generan un costo adicional que debe ser financiado adecuadamente, circunstancia que fue prevista desde la creación misma de cada régimen, pero que en pocos casos fue puesta en práctica.

La Resolución (MTESS) 194/18 (BO: 4/06/18) creó la Comisión Técnica Permanente sobre Regímenes Diferenciales, encargada de elaborar un informe sobre las actividades o tareas que merecen ser objeto de un régimen previsional diferencial, consignando los respectivos requisitos de edad, servicios y cotizaciones adicionales, para su posterior elevación al Ministerio de Trabajo, Empleo y Seguridad Social y al Consejo de Sustentabilidad Previsional, creado por el artículo 12 de la ley 27.260.

En este sentido, el Decreto 633/18 – y a fin de garantizar la sustentabilidad del sistema previsional – que implican la equidad y el interés público en juego, prevé que se hagan efectivas las contribuciones oportunamente establecidas en los regímenes diferenciales, sin imponer al trabajador ningún tipo de aporte adicional para el acceso al beneficio.

Una cuestión no menor, que se pone de manifiesto en los considerandos del Decreto, es que, si bien la medida de efectuar la contribución adicional por regímenes diferenciales puede entenderse como un incremento de los costos laborales para estas actividades, los empleadores comprendidos en ellas gozan actualmente del beneficio y tratamiento particular de la Ley 27.430, en el sentido de la detracción prevista por esta ley. Esto da a entender que, a diferencia de lo estipulado respecto al régimen diferencial para la industria de la construcción, la contribución diferencial en estos casos se efectuará sobre las remuneraciones luego de aplicar la detracción.

A partir del mes devengado septiembre (ya que el decreto establece que será de aplicación desde el mes devengado inmediato posterior a la entrada en vigencia del Decreto, que se dio el a los 30 días de su publicación en el Boletín Oficial, el 10/07/18, esto es el 09/08/18) las contribuciones patronales adicionales correspondientes a los regímenes diferenciales mantenidos por la ley 24.241 y sus modificatorias, serán del 2%.

Esto es porque para las cotizaciones adicionales rige el artículo 20 del Decreto 688/76, por el que se suprimieron los aportes diferenciales a cargo de los trabajadores en relación de dependencia, y se unificaron en 2 puntos porcentuales las contribuciones adicionales a cargo de los empleadores.

Por lo tanto, exponemos a continuación las actividades diferenciales con contribuciones patronales adicionales del 2%

Ver cuadro: Contribuciones patronales adicionales correspondientes a los regímenes diferenciales